Alkon viinimyynnin kutistuminen ei ole sattumaa

”We’re on a road to nowhere”, lauloi Talking Heads vuonna 1985 – ja yllättävän osuvasti säe kuvaa Suomen alkoholimonopolin tilannetta vuonna 2025. Alkon viinimyyntivolyymien laskiessa kaksinumeroisin prosentein, samaan aikaan 50 % kadonneista litroista ilmestyessä ruokakauppoihin, 8 prosentin uudistuksen jälkeen, ei kyse ole tilapäisestä notkahduksesta. Kyse on rakenteellisesta murroksesta.

Markkina ei vakaudu – vaan muuttaa muotoaan. Se, mikä näyttää suhdannelaskulta, on todellisuudessa kulutusrakenteen rapautumista: kulutus pirstaloituu, lojaalisuus vähenee ja monopoli joutuu reaaliaikaiseen markkinatestiin.

8 prosentin uudistus paljasti rakenteellisen heikkouden

Nyt voidaan lopettaa puhe myynnin ”tilapäisestä laskusta”. Se, mitä Alkon viinimyynnille tapahtui vuonna 2025, ei ole kausivaihtelua eikä kuluttajamielialojen heilahtelua, vaan rakenteellista eroosiota – ja 8 prosentin uudistus vain paljasti, kuinka hauras monopoli jo oli.

Tammi–lokakuussa 2025 Alko menetti 3,7 miljoonaa litraa viinimyyntiä, mikä tarkoittaa –10,5 prosentin laskua verrattuna samaan ajanjaksoon vuonna 2024.

Ruokakauppojen kasvattaessa viinipohjaisten juomien myyntiä 1,8 miljoonalla litralla, peräti +39,3 prosenttia, lähes puolet Alkon menettämästä volyymista ilmestyi välittömästi markettien hyllyille. Eikä suinkaan sattumalta, sillä ruokakaupat vain ottivat itselleen Alkon menetetyt litrat.

Kuluttaja ei kadonnut – vaan käveli markettiin

Vuosikymmenten ajan monopolin toimintalogiikka perustui kitkaan. Jos halusit ruokakauppamyyntiä vahvempia alkoholeja, suuntasit Alkoon. Teit siis erillisen ostosreissun. Samalla hyväksyit rajalliset aukioloajat ja suunnittelit hankintasi.

8 prosentin uudistus muutti kaiken. Matalamman alkoholipitoisuuden viinipohjaiset juomat siirtyivät samaan ostoskoriin maidon ja pastan kanssa. Niistä tuli heräteostoksia ja osa normaalia ruokakauppakäyntiä.

Uudistus ei synnyttänyt uutta kysyntää – se vain poisti ostamisen kitkaa ja helpotti kuluttajan arkea. Kun kitka katosi, paljastui kuluttajalojaalisuuden todellinen jousto. Seurauksena lähes puolet Alkon volyymimenetyksestä siirtyi välittömästi ruokakauppoihin. Jos tämä ei herätä huolta niissä, jotka uskovat monopolin olevan rakenteellisesti vakaa, niin mikään ei herätä.

Mutta uudistus on vain osa tarinaa

Vaikka huomioidaan ruokakauppoihin siirtyneet 1,8 miljoonaa litraa, noin 1,9 miljoonaa litraa viiniä katosi kokonaan järjestelmästä, joka taas paljastaa toisen epämukavamman faktan: suomalaiset juovat vähemmän.

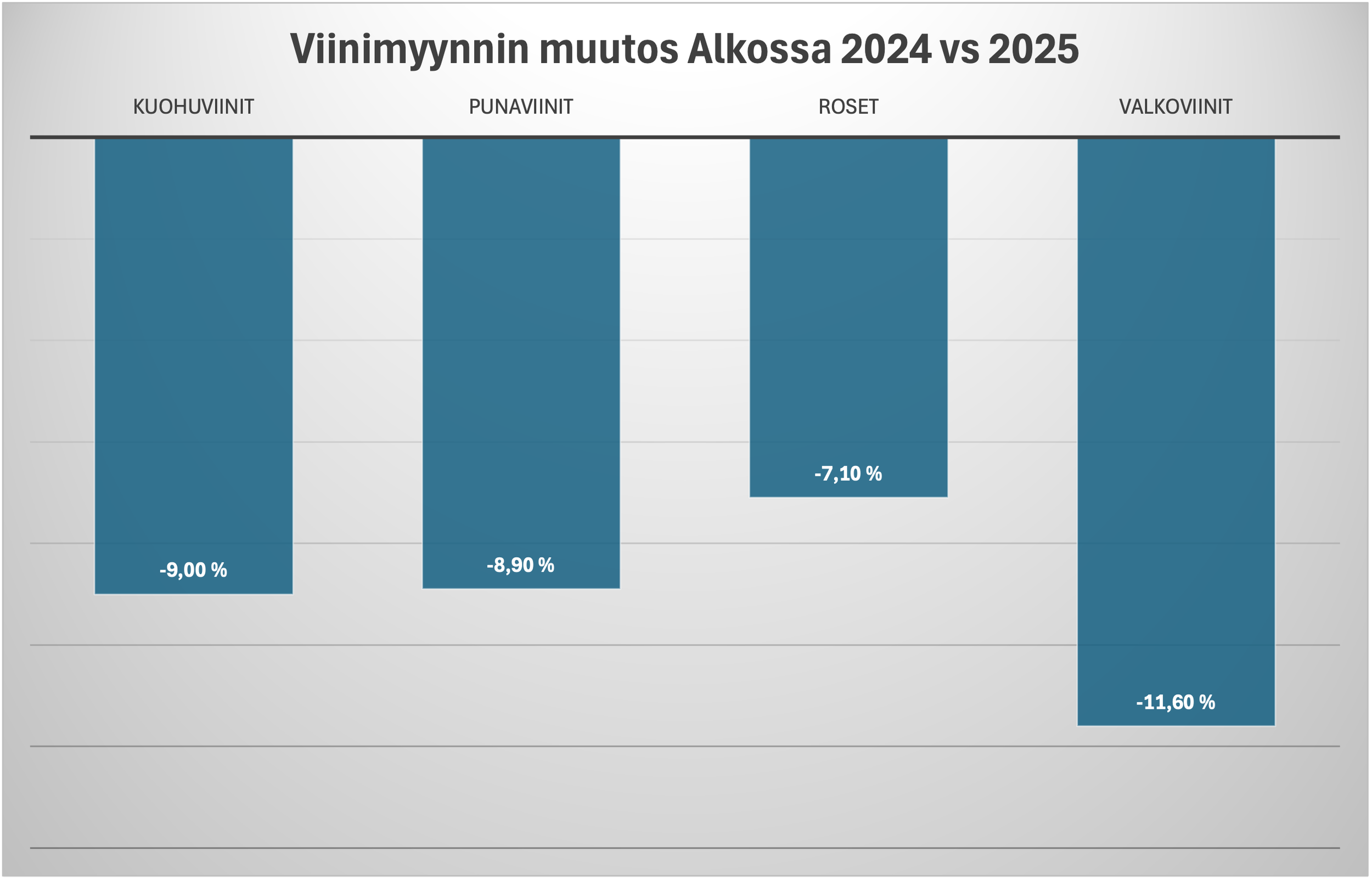

Lähde: Alkon myyntistatistiikka

Valkoviinit –11,6 %

Punaviinit –8,9 %

Kuohuviinit –9,0 %

Roséviinit –7,1 %

Valkoviini, joka muodostaa 42,8 prosenttia markkinasta, laski eniten. Kun markkinan selkäranka heikkenee, tyylivaihtelu muuttuu kokonaiskulutuksen supistumiseksi.

Syitä on monia: nuoremmat ikäluokat käyttävät vähemmän alkoholia, terveystietoisuus kasvaa, alkoholittomat vaihtoehdot paranevat ja taloudellinen epävarmuus lisää hintaseurantaa ja ostosharkintaa. Vaikka Alkon monopoli ei ole näiden trendien aiheuttaja on se niille erityisen altis.

Monopoli rajoittuneisuudessaan voimistaa laskua

Avoimessa vähittäiskaupassa kysynnän laskuun voidaan vastata nopeasti: valikoimaa muokataan, hinnoittelua kiristetään, innovoidaan sekä markkinoidaan aggressiivisesti. Keskitetyn monopolin järjestelmässä listaukset ovat byrokraattisia, valikoimamuutokset hitaita ja sopeutuminen institutionaalista. Markkinoidakaan kun ei voi.

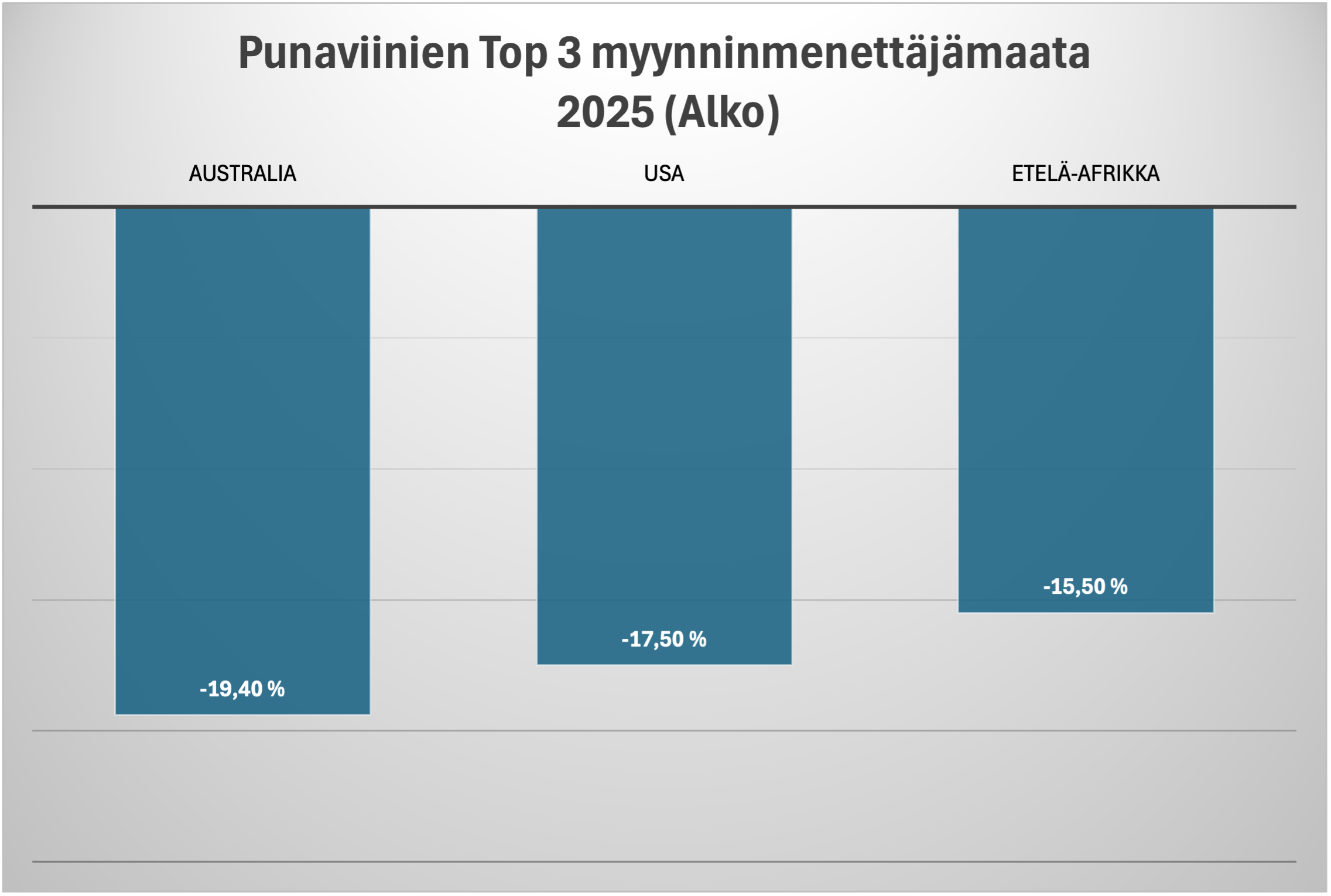

Lähde: Alkon myyntistatistiikka

Punaviinien suurimmat häviäjät:

Australia –19,4 %

Yhdysvallat –17,5 %

Etelä-Afrikka –15,5 %

Lähde: Alkon myyntistatistiikka

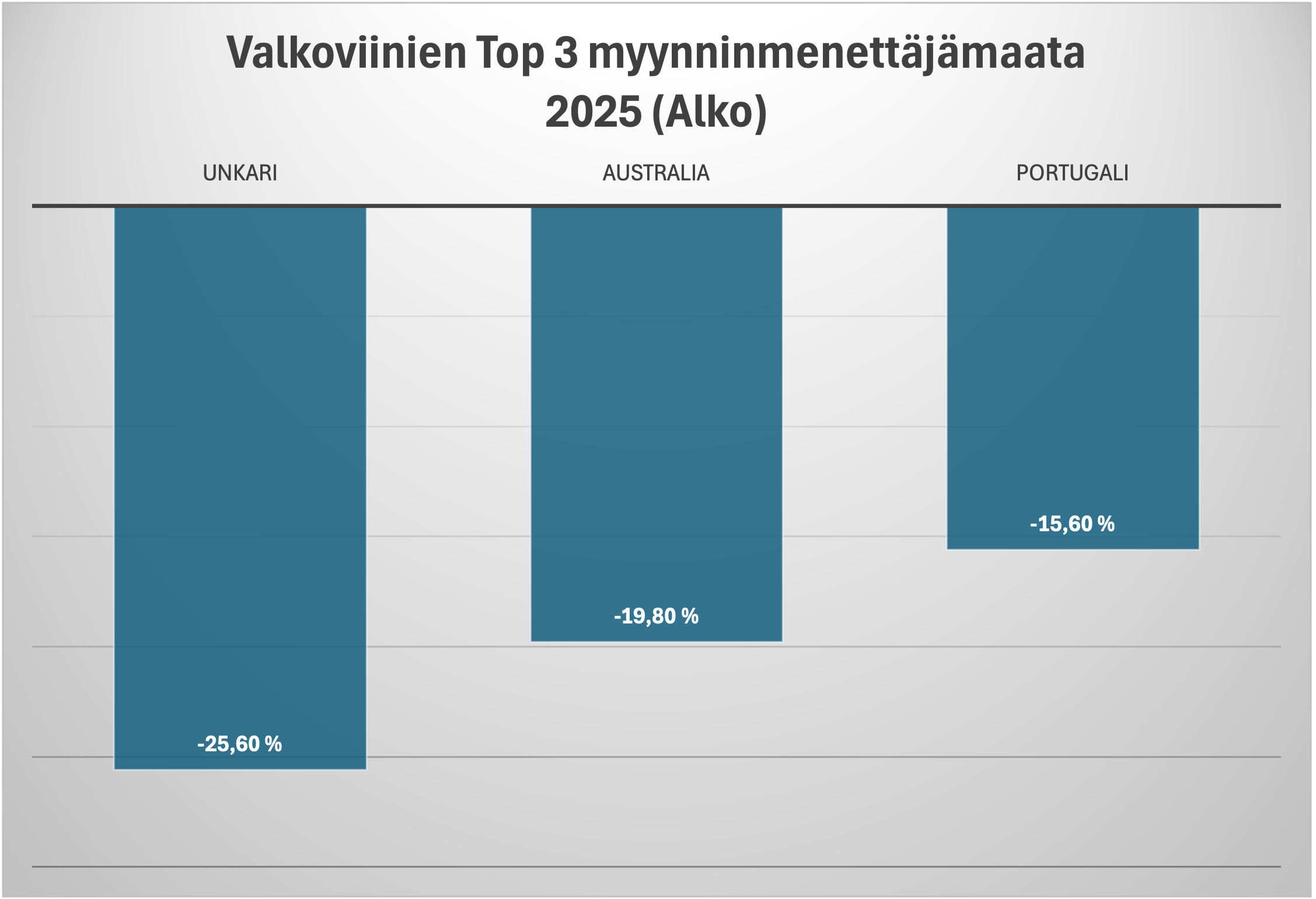

Valkoviinien suurimmat häviäjät:

Unkari –25,6 %

Australia –19,8 %

Portugali –15,6 %

Nämä eivät ole pieniä korjausliikkeitä, joku kutsuisi niitä markkinaromahduksiksi.

Vakautta vai harhakuvaa?

Järjestelmän puolustajat muistuttavat usein, että alkoholin kokonaiskulutus laskee kaikkialla Euroopassa. Osittain totta, mutta kaikkialla ei nähdä tilannetta, jossa lähes puolet menetetystä volyymista siirtyy välittömästi toiseen myyntikanavaan pienen sääntelymuutoksen seurauksena.

Tämä muutos on myyntikanavan haavoittuvuutta puhtaimmillaan. 8 prosentin uudistus ei tuhonnut monopolin viinimarkkinaa, se vain paljasti kuinka, suuri osa sen viinimarkkinasta perustui yksinoikeuteen eikä kuluttajan ostohaluun.

Taloudellisesti vaarallinen yhtälö

Keskeinen kysymys kuuluu:

Voiko valtakunnallinen volyymiin perustuva monopoli säilyä taloudellisesti vakaana, kun volyymi supistuu tasaisesti?

Jos ruokakauppojen alkoholirajaa nostetaan tulevaisuudessa yli 8 prosentin ja verkko-ostaminen kirjataan selkeästi alkoholilakiin, vuoden 2025 muutos saattaa jälkikäteen näyttää vaatimattomalta. Riskinä ei ole äkillinen romahdus vaan hidas kiduttava hiipuminen. Ensin volyymi laskee, kiinteän infrastruktuurin säilyessä. Tämän jälkeen katteet katoavat kuluihin ja seuraavaksi poliittinen paine kasvaa. Rakenteellinen supistumisen juurruttua, kurssia on todella vaikea muuttaa.

Todellinen kysymys

Tänä päivänä ei ole kyse siitä, laskeeko viininkulutus, vaan ennemminkin siitä, onko nykyinen monopoliarkkitehtuuri elinvoimainen kaksikanavaisessa toimintaympäristössä.

Suomessa toimii käytännössä jo kaksi viinimarkkinaa:

– Ruokakauppa: helppous, matalampi alkoholipitoisuus, heräteostot.

– Alko: vahvemmat tuotteet, viineissä laatutuotteet, huolella hankittu valikoima.

Pian nähdään, selviääkö monopoli ilman poliittista tukea sekä turvaa. Jo nyt on jo selvää että, Alkon luvut eivät enää ilmennä vakautta vaan monopolin haurautta.